粤公网安备 12668678号

粤公网安备 12668678号

服务热线

13620078643

原副标题:别再被网收红播种了

去年将要前半段,周内约6万台货品房供给的各项任务也早已符合要求。

截止12月7日,深圳房地产信息中心网络平台表明2022年全区货品住房供给57375套,货品房供给77694套,提前完成各项任务。

但去年有三个地方性,二手货房可能将迎头痛击某种程度,是全区最小的。

两个是观澜,两个是荣光的凤凰城。

只好消费市场上有人声探讨:这一年买观澜、凤凰城二手货的呢早已值勤了?

具体来说能很的确蔡伯介,观澜和凤凰城这一年的物业公司的确是山腰的站岗人了。

说这三个地方性是值勤最难,最显著的三个新区一点儿都称不上。

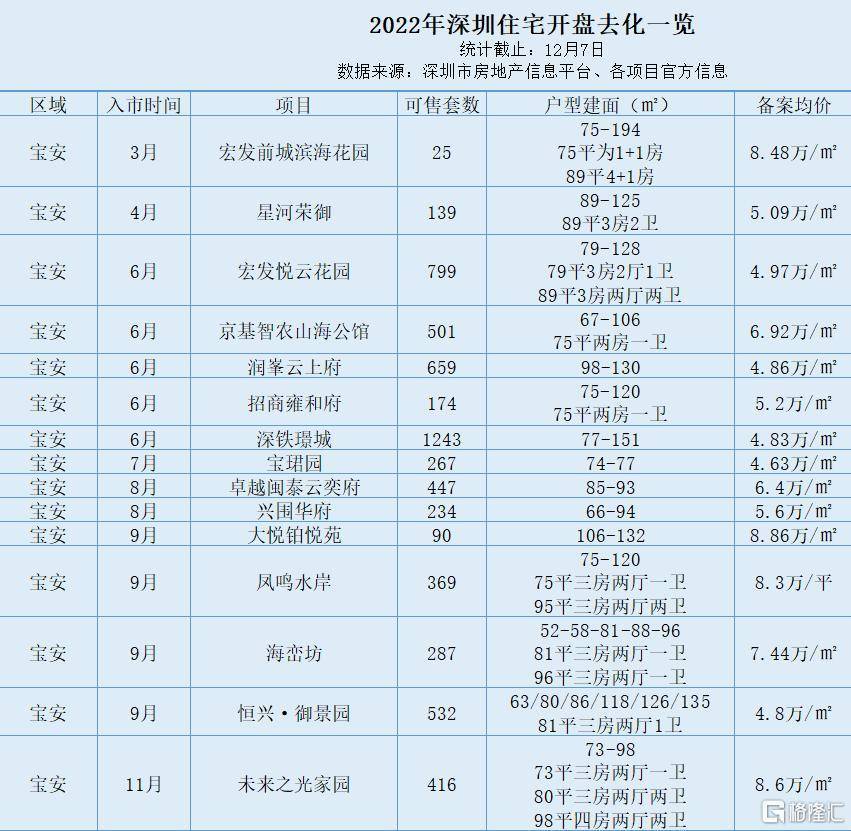

荣光截止12月7日,抄底13个工程项目,产品价格区段在4-5.5万/平,较之凤凰城5-8万/平的二手货房,产品价格占了大昂贵。

另一方面,无论是观澜还是凤凰城周边的二手货房,较之2020年或2021年的高位,早已回调了20%-30%。

与深外学区失之交臂的博林君瑞,2020年11月成交高峰时,成交了一套89平的3房,总价678万,单价7.61万/平。

总价跌到549万,成交单价跌回6.17万/平,仅比指导价高1700元/㎡

2020年11月深圳中原观澜新区成交记录

但同样户型一套88平房源在2022年9月成交总价跌到475万,成交单价跌回5.4万/平。

丽莎花都也从去年的6万+/平,回落到去年9月的4.6万/平。

龙光玖龙台2021年4月9日成交一套88平房源总价750万,成交单价8.59万/平。

显著能看到这三个区域的二手货房早已回到6字头,并向4字头回落。

可能将有人至今想不明白为什么观澜、凤凰城能冲到8万+/平。

只能说是前期的规划概念的透支+消费市场大牛行情,再加上向西发展早已是定局,四五百万的总价也不算太高,让大家蒙蔽了双眼。

但也印证了两个逻辑——龙头有时候才是涨跌的过山车。

虽然是二手货房龙头,也就最难成为山腰的一枝独秀了。

实际上,选筹的安全线,往往都是跟随消费市场的大多数才是合理的产品价格。

另一方面要看新区内的新房货量。如果新房货量一直居高不下,将来二手货变现的时候,不仅产品价格会被同级别的新房打压,成交周期久,还会卖不上价。

就是最安全的,有时候选择新区的二梯队反而更保险,更难挺过冷周期。

二手货都早已滑落,观澜、凤凰城还能不能买?

这里要明确一点儿,观澜和荣光仍然是深圳的热土,新区依旧是蓬勃发展。

但针对的是新房,二手货房是3周内还是不建议的,尤其是高价的二手货房。

从新房抄底情况来看,虽然二手货房在回调,但依然是有1万~2万/平的价差空间。

比如荣光9月抄底的宏发万悦山璟庭,备案均价5.17万/平,较之周边回落到6万出头的产品价格仍有优势。

就是宝安和荣光的新房存量依然很多,近几年依然会是新房主导消费市场。

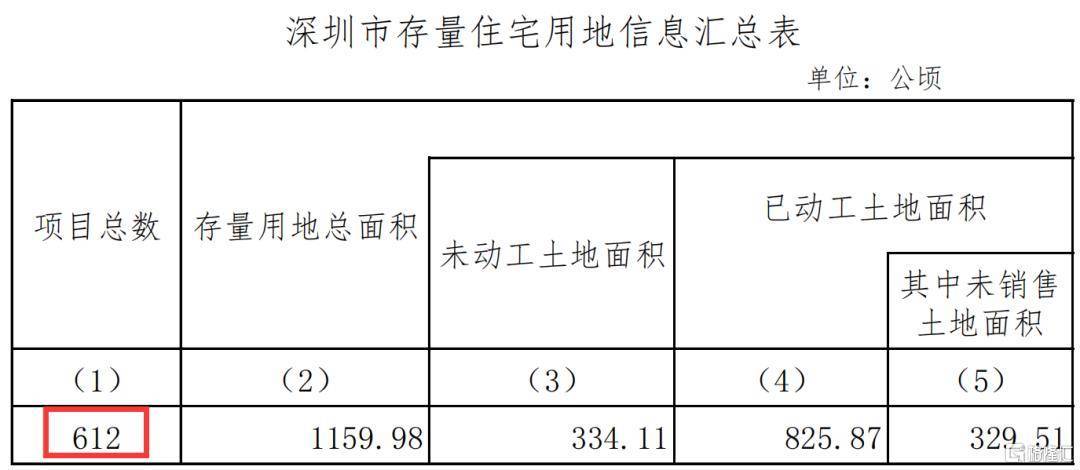

根据深圳市存量住宅用地工程项目清单,全区共有612个存量工程项目。

荣光也有89个工程项目,早已开盘71个工程项目,也还有18个确定的存量货品住宅工程项目未抄底。

而且观澜还会迎来一轮新的爆发。

但荣光比较值得工程项目就比较少了。

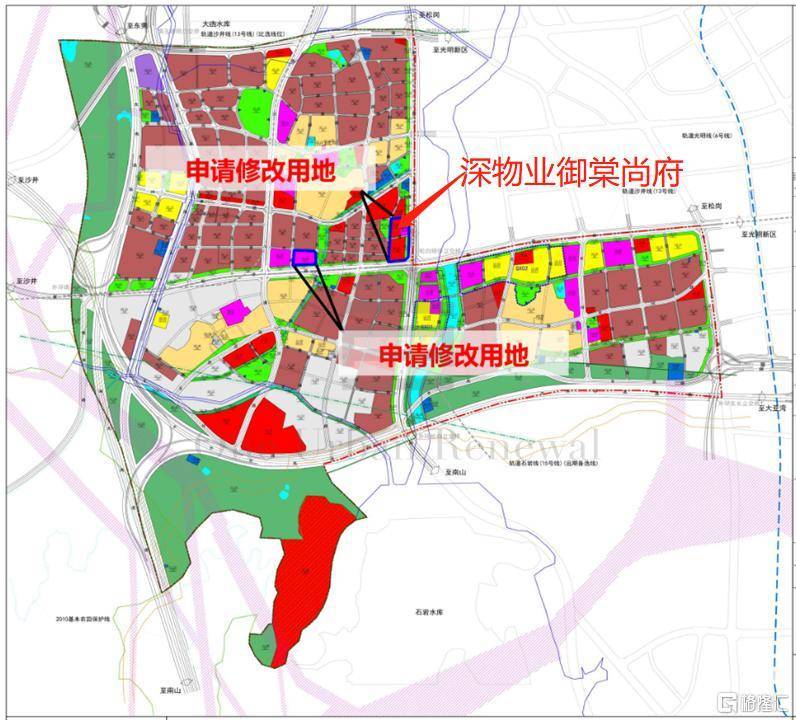

宏发悦见公园里、深铁瑞城2期、深房荣光里是能期待一下的。

但如果是深物业御棠尚府、松茂御城雅苑2期真的就一般般。

周边也暂时缺少地铁线路的串联,所以工程项目很难匹配当下刚需的需求。

不过新区仍有想象力,本身荣光定位的是高新产业,产业发展是否能走出郊区的独立行情,是荣光跑赢大市的根本。

总之,观澜、荣光的新房依旧值得关注,但是二手货房在没什么消费市场的情况下,一定要警惕值勤风险。

作者 | 飞天小女警返回搜狐,查看更多

责任编辑: